Banking in den Jahren 2025 bis 2030: Wie sieht die Bank der Zukunft aus?

Anforderungen an die Bank der Zukunft

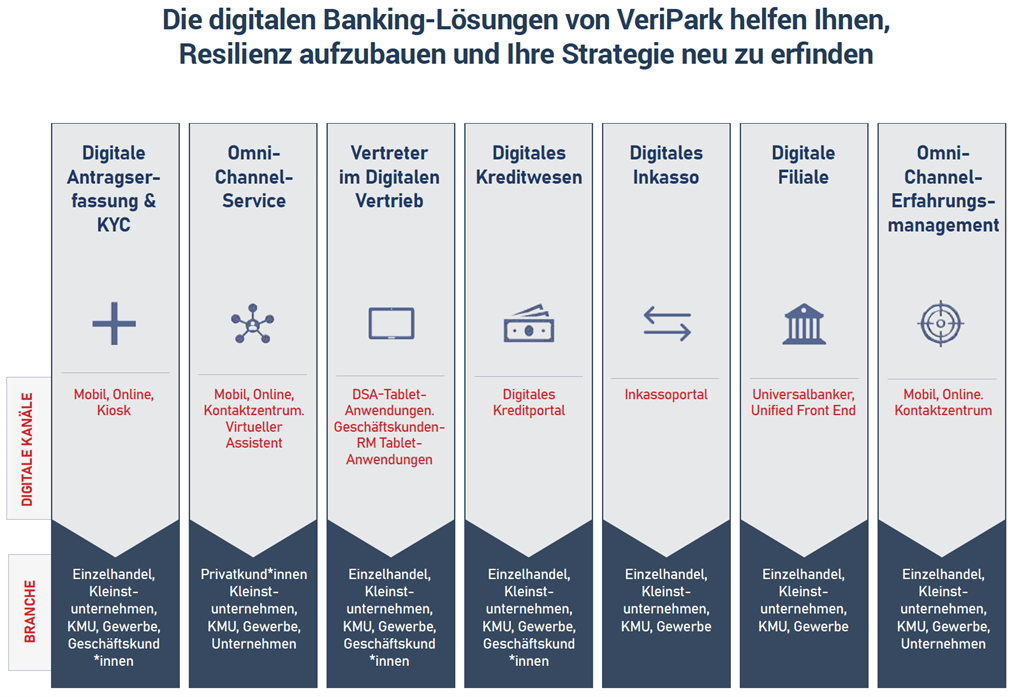

Die Digitalisierung hat einen tiefgreifenden Einfluss auf die Banken- und Finanzbranche und verändert nicht nur die Zukunft der Banken in Deutschland, sondern auch die Art und Weise, wie Finanzdienstleistungen angeboten, abgerufen und verwaltet werden. Dieser Wandel ist unwiderruflich und verändert die Finanzbranche nachhaltig. Experten diskutieren zurzeit intensiv, mit welchem Thema sich Banken in Deutschland als Nächstes beschäftigen müssen.

Es besteht kein Zweifel, dass es auch in Zukunft Banken geben wird und die Branche ein bedeutender Wirtschaftszweig bleibt. Allerdings werden nicht alle Finanzdienstleister den kommenden Entwicklungen der digitalen Transformation in der Finanzbranche und dem daraus resultierenden Anpassungsdruck standhalten können. Welche Finanzdienstleister werden bleiben? Wie wird die Zukunft der Banken in Deutschland aussehen? Lassen Sie uns einen Blick darauf werfen.

Banking der Zukunft: Wie werden sich Banken verändern?

Bankprodukte

Die Bank der Zukunft wird für die Verbraucher genauso wichtig sein wie heute, aber die Finanzdienstleister werden sich erheblich anpassen müssen, um relevant und wettbewerbsfähig zu bleiben. Die Bank der Zukunft setzt auf neue Technologien, digitale Innovationen, digitale Finanzdienstleistungen und kundenorientierte Ansätze, um den Komfort, die Sicherheit und die Effizienz der Finanzgeschäfte zu verbessern. Das Bankgeschäft wird digitaler, persönlicher und intuitiver sein. Die Dienste müssen darüber hinaus die Standards für Sicherheit und Nachhaltigkeit erfüllen.

Die Nutzung von Daten, die Neuerungen im Open Banking und bahnbrechende Technologien wie künstliche Intelligenz werden die Ansprüche der Kunden zwangsläufig erhöhen. Für die meisten Banken in Deutschland war die Einhaltung der PSD2 lediglich ein Punkt auf der To-Do-Liste, aber mit der PSD3 und künstlicher Intelligenz werden Banken umfassend in Open-Banking-Lösungen investieren müssen, die eine 360-Grad-Sicht auf die Finanzlage des Kunden ermöglichen.

Mit der steigenden Akzeptanz von Open Banking, wird der von den Kunden angestoßene, sichere Datenaustausch die Entwicklung innovativer Finanzprodukte und digitaler Finanzdienstleistungen durch FinTech Startups und digitale Finanzdienstleister erleichtern. Die Banken der Zukunft werden mit diesen Anbietern gemeinsam ein breiteres Spektrum an Lösungen anbieten und ein wettbewerbsfähigeres und kundenorientierteres Ökosystem schaffen.

Private Banking und Privatkundengeschäft

"Digitale Interaktionen nehmen zu und auch die Beziehungen selbst werden digital. Wir haben gesehen, dass Kund*innen leicht zu Wettbewerbern wechseln können.“ - Leiter Privatkundengeschäft

Die Fortschritte bei künstlicher Intelligenz (KI), Open Banking und der Personalisierung wird sich erheblich auf das Private Banking auswirken, die Erwartungen der Kunden verändern und die Banken dazu drängen, ihre digitalen Finanzdienstleistungen anzupassen. Anders als beim Privatkundengeschäft erwarten Private-Banking-Kunden exklusive Leistungen. KI-gestützte Algorithmen können große Mengen an Finanzdaten, Markttrends und Kundenpräferenzen analysieren, um maßgeschneiderte Anlageempfehlungen anzubieten, was den Prozess für Kundenbetreuer wesentlich vereinfacht. Privatbanken können mit Hilfe von künstlicher Intelligenz ihre Beratungsleistungen verbessern und personalisierte Anlagestrategien anbieten, die auf die individuellen Ziele und Risikoprofile ihrer Kunden abgestimmt sind. Darüber hinaus ermöglicht KI die Automatisierung von Routineaufgaben wie Kontoverwaltung, Portfolioanpassung und Performancemessung. Durch die Rationalisierung dieser Prozesse können Banken Kosten senken, die Effizienz steigern und ihren Kundenbetreuern mehr Zeit für wertvolle Kundeninteraktionen geben.

Online-Banking

Online-Banking ermöglicht den Kunden, über Webplattformen und mobile Anwendungen auf ihre Konten zuzugreifen, Kontostände abzurufen, Transaktionen durchzuführen und verschiedene Bankgeschäfte zu verrichten. Dadurch sind Bankdienstleistungen rund um die Uhr verfügbar, was die Auslastung der Bankfilialen verringert. In der nächsten Generation des Online-Bankings wird es allerdings nicht ausreichen, mehrere Online-Banking-Kanäle anzubieten. Um das Interesse ihrer Kunden aufrecht zu erhalten, müssen Banken personalisierte Online-Banking-Schnittstellen anbieten, die den Kunden ein Gefühl der Einzigartigkeit vermitteln. Open Banking kann dabei eine wichtige Rolle spielen, damit Kunden all ihre Bankkonten miteinander verbinden, Budgetanalysen in Echtzeit durchführen und personalisierte Spar- und Investitionsangebote erhalten können.

Die Bankfiliale: Wie sieht die Bank der Zukunft aus?

Zukunft der Banken: Bankfilialen unterliegen im Zuge der digitalen Transformation im Bankensektor einem starken Wandel. In Zeiten von Social Distancing wechseln Kund*innen zu sichereren Online-Kanälen. Wie in unserem E-Book erläutert, erlaubt diese Entwicklung die Reduzierung von Filialen oder den Betrieb mit verkürzten Öffnungszeiten. Daher ist es für Banken genau jetzt an der Zeit, ihre digitalen Türen für die Betreuung von Privat- und Geschäftskund*innen zu öffnen.

Digital Banking und steigender Kostendruck sind weitere Treiber für den anhaltenden Trend zur Schließung vieler Bankfilialen in Deutschland. Dennoch erwarten deutsche Privat- und Privat-Banking-Kunden weiterhin ein gewisses Mindestmaß an persönlicher Betreuung von ihrer Hausbank. Laut Bitcom sind für 36 Prozent der Bankkunden in Deutschland persönliche Berater die erste Anlaufstelle für die Kommunikation mit der Hausbank. 58 Prozent bevorzugen generell das Filialgespräch. Lösungen, die eine Brücke zwischen physischer Filiale, persönlichen Beratern und fortschrittlicher Technologie bilden, wie etwa VeriBranch, bieten den Banken in Deutschland eine zukunftssichere Digitalisierungsstrategie, ohne dabei den direkten Kundenkontakt zu opfern.

Warum müssen Banken ihre Prozesse digitalisieren?

Werden wir in der Zukunft ohne Banken und Bargeld leben?

Obwohl sich die Corona-Pandemie und die zunehmend beliebten Internetkäufe zuletzt positiv auf die Nutzung von Debit- oder Kreditkarten sowie kontaktlose Zahlungen ausgewirkt haben, spielt Bargeld beim Zahlungsverhalten der Deutschen weiterhin eine große Rolle. Laut der Bundesbank bleibt Bargeld nach wie vor das am häufigsten genutzte Zahlungsmittel in Deutschland. Auch in Zukunft wird es einen Kundenkreis in der Finanzbranche geben, der die Bezahlung mit Bargeld bevorzugt, sei es aus Gründen des Datenschutzes, des Alters, der Ausgabengewohnheiten oder weil einige Händler keine Kartenzahlungen akzeptieren.

Durch den anhaltenden Kostendruck und die Auswirkungen der Digitalisierungsstrategien werden Banken nicht alle ihre Filialen aufrechterhalten können. Mit Blick auf das verbleibende Filialgeschäft empfiehlt sich die Zusammenarbeit mit Digitalisierungspartnern wie VeriPark, um Kunden auch an abgelegenen Orten zuverlässig und effizient mit Finanzdienstleistungen versorgen zu können. Ansonsten besteht das Risiko, Kunden an Konkurrenten mit Hybridstrategien zu verlieren.

Fordern Sie jetzt ihre Demo bei VeriPark an!

Zukunft der Bankenbranche: Wird die Bank aussterben?

Viele Experten glauben, dass Banken in Zukunft an Bedeutung verlieren werden. Laut einer im Juni veröffentlichten Studie geben Entscheidungsträger in Banken an, dass sie nicht nur wertvolle Kunden verlieren. Zwei Drittel (64 %) sind sogar davon überzeugt, dass sie durch zu geringe Umsetzungsgeschwindigkeit bei der digitalen Transformation Chancen im Zuge der Neukundengewinnung verpassen. Eine von acht Führungskräften im Bankensektor (12 %) gibt an, 30-40 % ihrer bestehenden Kunden aufgrund einer schlechten Kundenerfahrung verloren zu haben.

Wir bei VeriPark glauben, dass Banken auch in Zukunft nicht verschwinden werden und weiterhin eine große Rolle im Leben der Kunden spielen werden. Allerdings können im zunehmend intensiven Wettbewerb nur jene Finanzdienstleister bestehen, die ihre digitale Transformation und ihre digitalen Finanzdienstleistungen nachhaltig zukunftssicher machen.

Darüber hinaus gewinnt die persönliche Beratung im Zeitalter der Digitalisierung an Bedeutung. Banken sollten nicht vergessen, dass digitale Finanzdienstleistungen nicht dazu führen, den Kontakt zum Bankkunden zu verlieren. Die Bank der Zukunft muss Digitalisierung, Kundenerlebnis, Innovation und die Einhaltung von Richtlinien miteinander in Einklang bringen. Die Wahl der richtigen Digitalisierungsstrategie und des Digitalisierungspartners ist dabei der entscheidende Ausgangspunkt.

Nehmen Sie jetzt Kontakt mit uns auf. Wir finden die Digitalisierungsstrategie, die zu Ihnen passt.